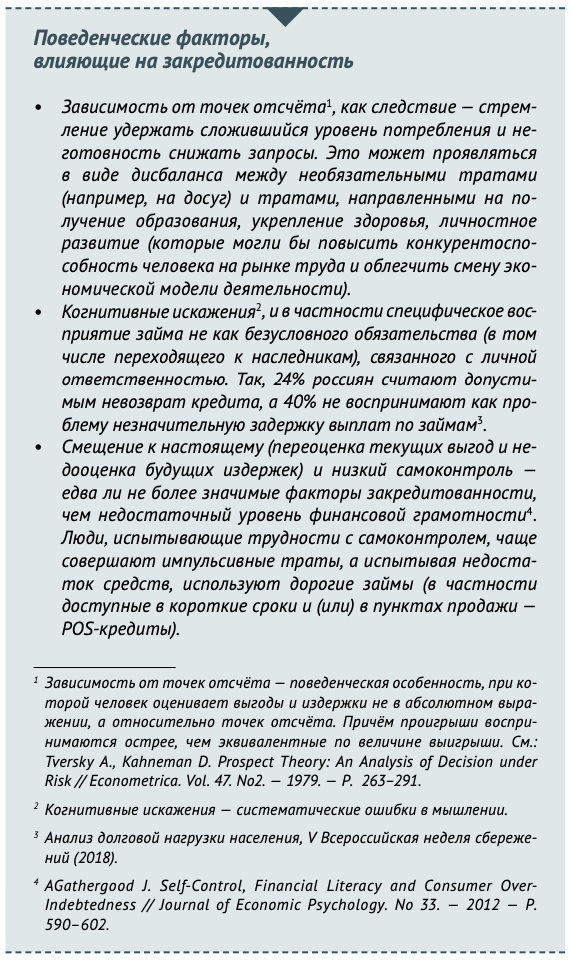

Условия кризиса и социально-экономической нестабильности, вызванные пандемией, усиливают действие поведенческих факторов, затрудняя принятие финансово грамотных решений. Без корректировки модели потребительского поведения одного только изменения социально-экономических и институциональных факторов закредитованности будет недостаточно.

С точки зрения баланса общественных интересов, вероятно, не вполне справедлива ситуация, когда государство, участники рынка, профессиональные сообщества и общество в целом — как коллективный налогоплательщик — вынуждены занимать своего рода патерналистскую позицию по отношению к закредитованному потребителю. Кажется логичным ожидать, что в ответ он сменит модель поведения и сделает всё, чтобы не допустить повторения подобной ситуации в будущем.

Чтобы выйти из порочного круга закредитованности, необходимо работать также с поведенческими факторами и стрессом, который возникает в результате избыточной долговой нагрузки. И тут у сообщества специалистов в области финансовой грамотности есть несомненное преимущество как в силу накопленных в рамках Проекта компетенций, так и в силу непосредственного контакта с целевой аудиторией, в том числе в онлайне. Вот лишь несколько примеров деятельности, призванной скорректировать модель поведения закредитованного потребителя (дополнение перечня и баланс мер могут стать предметом обсуждения для экспертного сообщества).

- Борьба с «социальным одиночеством», развитие горизонтальных социальных связей — один из способов выхода из ловушки бедности и закредитованности1. Социальные связи и окружение человека воздействуют на его поведение. Обмен опытом с другими людьми, попавшими в аналогичную ситуацию, обсуждение вариантов решения (включая способы смены рода деятельности, поиска источников дохода, изменения потребительских практик) психологически разгружают человека, делая его поведение более взвешенным. Большую роль играет и позитивный опыт грамотных решений в области сбережений, потребления, управления индивидуальными рисками — как модельный, в рамках обучения, так и реальный. такая активность может вестись в онлайне.

Включение в такого рода социальные взаимодействия, организуемые сообществом, может быть обязательным условием получения помощи закредитованным потребителем (вплоть до вступления в процедуру личного банкротства). - Таргетированное информирование потребителей позволяет оказывать сфокусированную и своевременную поддержку по тем вопросам, которыми человек занят в конкретный момент.

Это предполагает тесную кооперацию сообщества финансовых просветителей с представителями других сфер деятельности. Финансовая грамотность на рабочем месте, в торговых точках (вплоть до печати конкретных рекомендаций на

По данным Глобального исследования предпочтений, Россия занимает 35-е место из 76 стран по готовности отказаться от незамедлительных выгод для получения выгод в будущем

кассовых чеках), в местах получения государственных услуг (МФЦ, отделы социального обеспечения, отделения профильных ведомств) позволит оказывать поддержку потребителю в момент принятия им того или иного финансового решения. Перечисленные организации или продолжили свою работу в период пандемии, или первыми открываются при смягчении карантинных мер. Кроме того, цифровые инструменты — социальные сети, онлайн-ресурсы по финансовой грамотности — также позволяют решать задачу таргетированного информирования потребителей.

Примеры информационных мер, направленных на снижение кредитования:

- Армения: организации, выдающие микрозаймы, должны информировать заёмщика о реальной годовой процентной ставке, предупреждая, что заёмщик должен реально оценить свои возможности по закрытию обязательств.

- Гонконг: обязательным является не только раскрытие полной информации о займе перед совершением сделки, но и видеозапись процесса «разъяснения» условий займа.

- Ирландия: Центральный банк контролирует даже шрифт предупреждений о рисках в связи с микрозаймами. Эта информация должна быть заключена в рамку, написана кеглем более крупным, чем остальной текст, и оформлена полужирным шрифтом.

- Великобритания: Служба рекламных стандартов (Advertising Standard Authority) выставила требования микрофинансовым организациям вместе с предупреждением о годовой процентной ставке по займу также публиковать ссылку на сайт ресурса, который оказывает помощь должникам.

- Использование «мягкого подталкивания» (наджинга) предполагает создание специальных условий, обеспечивающих предсказуемость поведения людей без запрета альтернативных вариантов действий. Например, для того чтобы помочь человеку справиться с прокрастинацией и сложностями самоконтроля, кредитные организации могут предлагать потребителям понятные и простые схемы выплат, систему напоминаний, автоматическое списание средств, приложения, облегчающие контроль расходов, и т. д. В Сан-Антонио (США) был запущен проект компании Accion, в котором применены инструменты «мягкого подталкивания» (наджинга) для стимулирования своевременных возвратов микрозаймов. В этих целях были использованы напоминания по СМС и по электронной почте.

Программа дала позитивные результаты: сумма накопленных долгов у людей, участвовавших в ней, уменьшилась на 25%. - Создание простых и исполнимых правил (чек-листов) для действия в определённых ситуациях (как в связи с закредитованностью, так и при принятии сложных финансовых решений в принципе). (Долговой беспредел: бедных отправляют в объятия «чёрных кредиторов»? Комментарий Семёна Новопрудского // BFM.ru. 2020 (www.bfm.ru/ news/425872). В рамках проекта организации Neighborhood Trust (Нью-Йорк,, США) были запущены программы финансовой грамотности для малообеспеченных людей. Помимо образовательной составляющей, участники создавали счета в кредитном союзе, которые должны были пополнять, но довольно быстро переставали ими пользоваться. Для стимулирования их финансовой дисциплины создали простые чек-листы, вся важная информация была собрана в одной карточке. Проект дал позитивные результаты: с введением простых чек-листов участники стали пользоваться счётом чаще.

Комментарии отключены.